让不懂建站的用户快速建站,让会建站的提高建站效率!

上市股份行一季报近日集体亮相。10家在A股和H股上市的股份行,本年究竟有莫得拿下事迹“开门红”?

南王人湾财社记者统计发现,6家股份行营收和归母净利润双双正增长,3家“一增一降”,仅一家“双降”。与2025年4家上市股份行遭受“双降”比拟,本年一季度股份行盈利窘境显赫改善,基本面呈现企稳回升态势。

其中,招商银行、中信银行、民生银行和中原银行稳住了利息净收入、手续费及佣金净收入这两大营相差柱。尤其是中原银行,不仅利息净收入已矣双位数增长,更凭借公允价值变动从客岁同时巨亏超24亿元转为22亿元正收益,径直带动营收狂飙35.33%,号称本季“最强逆袭”。

6家营收净利双增,仅光大银行双降

2026年一季度,10家A股和H股上市股份行事迹陆续客岁的分化趋势。总体来看,招商银行、中信银行、浦发银行、吉祥银行、浙商银行和渤海银行等6家银行获得了营收和归母净利润“双增”的优异获利,光大银行则成为惟逐一家“双降”的股份行。其余3家银行中,民生银行和中原银活动营收增长、归母净利润下滑;兴业银行则是营收下落、归母净利润高潮。

从营收同比变动来看,中原银行“一骑绝尘”,一季度营收同比增长35.33%,远超增速排在第二位的中信银行(5.23%),客岁其营收增速则为-5.39%。关于营收的大幅增长,中原银行暗示,主淌若受成本阛阓波动等影响,公允价值变动收益22.07亿元,上年同时为公允价值变动损失24.73亿元。

从归母净利润同比来看,渤海银行增幅最高,达到9.79%;其次是吉祥银行和中信银行,分离为3.03%、3.02%。民生银行和光大银行归母净利润降幅最大,分离为9.64%、8.06%。

为何民生银行营收加多,归母净利润却大降?财报显现,其一季度信用减值损失同比加多30.34亿元,一定流程上侵蚀了利润。中原银行情况一样,天然营收已矣了增长,但信用减值损失同比加多58.16亿元,攀扯了利润数据。

2026年一季度上市股份行营收和归母净利润情况。

中原银行利息净收入增幅最高

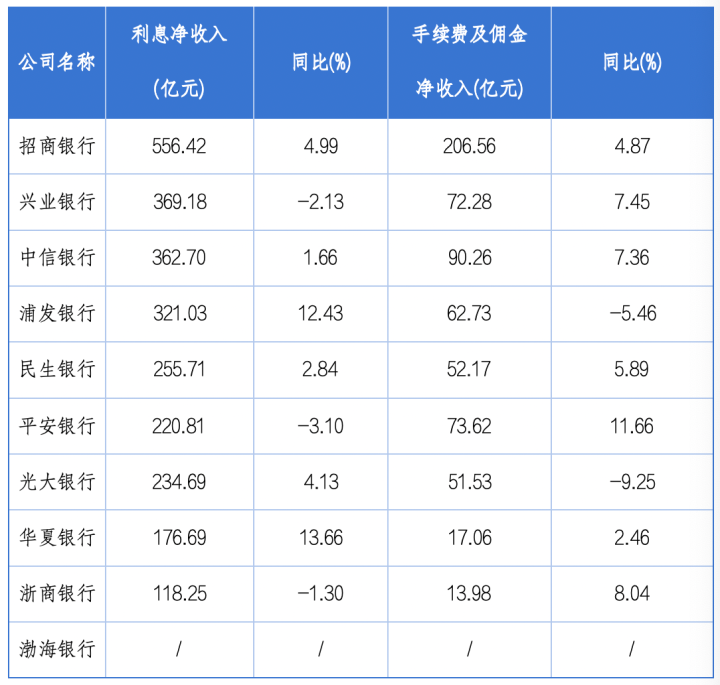

哪些业务在因循或攀扯股份行事迹?从银行收入组成来看,利息净收入、手续费及佣金净收入是两大救济。

一季度,除渤海银行未公布这两块数据外,其余9家银行均有公布。其中,招商银行利息净收入、手续费及佣金净收入同比双增,尤其是手续费及佣金净收入达到206.56亿元,是排在第二位的中信银行(90.26亿元)的两倍过剩,显现出“零卖之王”在资产搞定方面遥遥零散的实力。

除了招商银行,中信银行、民生银行和中原银行这两个板块的收入也王人已矣了双增。尤其是中原银行,其净息差较客岁全年高潮了7个基点,在公布数据的股份行中增幅较高,其利息净收入同比增长13.66%,在股份行中最高。

兴业银行一季度利息净收入同比下落2.13%,这与其净息差收窄关系。一季度,该行净息差较客岁全年下落9个基点,至1.62%,降幅在公布数据的几家股份行中较大。不外,其手续费及佣金净收入已矣了7.45%的增长,增幅相对较高,但难抵利息净收入的下落。

浦发银行利息净收入、手续费及佣金净收入“冰火两重天”。财报显现,其一季度利息净收入同比大增12.43%,时时彩app官方最新版下载增幅仅次于中原银行,但手续费及佣金净收入同比下滑5.46%。

光大银行情况一样。其一季度利息净收入已矣了4.13%的增长,但手续费及佣金净收入同比下滑9.25%,在9家股份行中降幅最大。

与浦发银行和光大银行相背,吉祥银行和浙商银行一季度利息净收入有所下滑,然而手续费及佣金净收入分离同比大增11.66%、8.04%,在9家股份行中增幅位列一二。

2026年一季度上市股份行利息净收入、手续费及佣金净收入情况。

多家银行公允价值变动损益扭亏为盈

除了利息净收入和手续费及佣金净收入,公允价值变动损益亦然银行营收的蹙迫组成部分。

所谓公允价值变动损益,是指金融资产或金融欠债在捏有技巧,因其公允价值(即阛阓价值)发生变化而产生的账面盈利或蚀本,它受债市、股市等外部变量影响显赫,具有“靠天吃饭”特征,因此波动性远高于利息净收入和手续费及佣金净收入。

南王人湾财社记者统计发现,除了上述中原银行公允价值变动损益由亏转盈,其他多家股份行一季度公允价值变动对营收的增长也起到了一定因循作用。

举例,民生银行公允价值变动净收益为55.52亿元,客岁同时蚀本37.78亿元。这意味着仅公允价值变动损益就为其营收加多了93亿元,不外其投资收益从客岁同时的94.04亿元降为8.79亿元,真是透澈对消了公允价值变动损益带来的增量,因此,营收增幅并不大。

此外,招商银行公允价值变动净收益为20.28亿元,客岁同时蚀本53.06亿元;吉祥银行公允价值变动净收益为11.68亿元,客岁同时蚀本30.80亿元;光大银行公允价值变动净收益为21.55亿元,客岁同时蚀本30.89亿元;浙商银行公允价值变动净收益为12.10亿元,客岁同时蚀本3.75亿元。

2026年一季度,上市股份行公允价值变动损益情况。

中信浦发总资产“你追我赶”

从资产边界来看,一季度末,多家股份行总资产已矣了新阻难。举例,吉祥银行资产总和增长1.80%,站上6万亿元新台阶;渤海银行资产总和增长5.71%,阻难2万亿元大关。

值得一提的是,客岁末,中信银行和浦发银行均官宣资产总和迈过10万亿元大关。彼时,中信银行总资产为10.13万亿元,尚排在浦发银行(10.08万亿元)前边,但3个月往时,浦发银行已矣反超,其总资产增长2.22%,至10.31万亿元,高于中信银行的10.24万亿元,足可见两家银行竞争之热烈。

2026年一季度末,上市股份行资产边界情况。

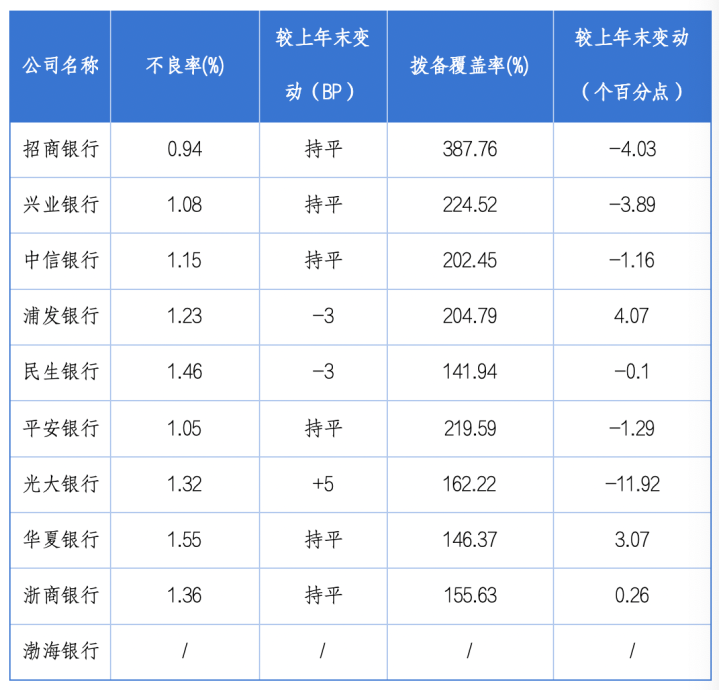

从资产质地来看,无数银行不良贷款率与上年末比拟莫得变化。浦发银行和民生银行则已矣了不良率的下落,均镌汰了3个基点。光大银行成为惟逐一家不良率高潮的银行,较上年末高潮5个基点。

2026年一季度末,上市股份行资产质地情况。

拨备笼罩率是预计银行贷款损失准备金是否富裕的中枢主意。宽泛地说,它等于银活动了冒失可能发生的坏账而提前准备的钱与施行不良贷款之间的比例,因此也常被用作平滑利润的要津器具。

一季度末,9家公布数据的股份行中,有6家拨备笼罩率王人出现了下落,其中,光大银行下落了11.92个百分点,降幅较为凸起。浦发银行、中原银行和浙商银行拨备笼罩率分离高潮4.07个百分点、3.07个百分点和0.26个百分点,风险抵补智商进一步增强。

采写:南王人湾财社记者刘兰兰时时彩app官方最新版下载

凯发娱乐(K8)官方网站 备案号:

备案号: